新NISA

2023年10月16日

2024年新NISAが始まるので最近、本屋さんにも沢山の関連書籍があり、テレビでもよく見かけ、SNSの広告にもよく現れます。 これからますます投資の気運が高まると思いますが、それに伴い過剰な謳い文句も...

2024年新NISAが始まるので最近、本屋さんにも沢山の関連書籍があり、テレビでもよく見かけ、SNSの広告にもよく現れます。 これからますます投資の気運が高まると思いますが、それに伴い過剰な謳い文句も...

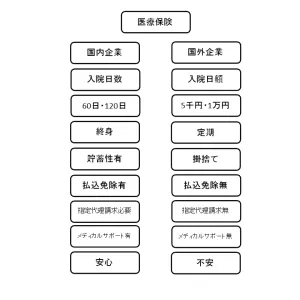

ざっくりと作成した資料なのですが医療保険を選ぶ際の参考にしていただければと思います。 保険会社により詳細はこれ以上ありますし、これはあくまでも一つの考え方としてとらえていただきますようお願いします。 ...

(3)原則、安易に見直さないようにしましょう。 保険は年齢とともに保険料が上がる商品であるので、目的に合った商品で補償金額もリスクに見合ったものであれば見直さないことが大切です。 本当に必要なものであ...

(2)目的に合った保険に加入できていますか? 「病気リスクに備えたい」という人が死亡保険に加入していたり、「老後リスクに備えたい」という人が掛け捨ての保険に加入していたりと目的にあった保険に加入してい...

(1)若くて健康なうちに保険は検討しよう。 保険商品は、年齢ごとに保険料が高くなる金融商品です。健康診断で何か指摘があったり通院や入院歴があっても定期預金や投資信託は購入できるが、保険商品は条件が付...

(3)合計保険料はいくらか? 死亡・病気・障害・老後・介護の5つのリスクの中で、必要な保険と保障金額が明確になったら、各保険会社の保険料と保険商品を調べてみましょう。保険会社と保険商品が決まれば、保険...

(2)加入金額を見積もる 加入目的が明確になったら、それぞれのリスクに対して、国・企業の保障がいつまでいくらあるのかを確認し、不足する金額を明確にする。 ①死亡リスク 死亡した場合、いくら遺族に遺す必...

加入目的・加入金額・合計保険料を考慮して選ぶ。 (1)加入目的を明確に 子供が小さくて、死亡保障を最優先させたい場合はまず死亡保障をカバーします。独身で死亡した場合の保障は必要ないけれど、病気や障害な...

(5)介護リスク ①国の介護保険 会社員や公務員、自営業者を問わず、40歳以上の方は、公的介護保険に加入します。それによって、65歳未満の方は老化が原因とされる病気の場合に、65歳以上の方は、原因にか...

(4)老後リスクについて ①国の老齢年金 会社員や公務員の方は65歳などになると、老齢厚生年金(退職共済年金)+老齢基礎年金が一生涯支給される。それに対して自営業の方は、基本老齢基礎年金のみ。 ②企業...

(3)障害リスク ①国の障害年金 会社員や公務員の方は,重い障害の場合は障害厚生(共済)年金+障害基礎年金、比較的軽い障害の場合は障害手当金など障害年金が充実しており、万一障害者になった場合、手厚い年...

(2)病気リスク ①国の健康保険 会社員や公務員の方は、健康保険に加入しているので、治療費が3割負担で一定額以上の自己負担をすると、一か月の上限額を超える部分は高額療養費が現金給付される。また、休職中...